Marge bookmaker boxe : comprendre le prix de vos paris

La marge : le pourcentage que le bookmaker prélève sur chaque combat

Un bookmaker n’est pas un intermédiaire neutre. C’est un commerçant qui vend un produit — une cote — à un prix qui inclut sa commission. Cette commission, c’est la marge. Elle est intégrée dans chaque cote proposée, sur chaque combat, sans jamais apparaître explicitement sur le ticket de pari. Le parieur qui ne la connaît pas paie sans le savoir. Celui qui la comprend peut la mesurer, la comparer et, dans une certaine mesure, la réduire.

Le principe est simple. Dans un monde sans marge, les cotes refléteraient exactement les probabilités du marché. Si un boxeur est estimé à 60 % de chances de victoire, sa cote serait de 1.667. Son adversaire, à 40 %, serait coté à 2.50. La somme des probabilités implicites serait de 100 %. En réalité, les cotes sont légèrement comprimées : le favori sera coté à 1.60 plutôt que 1.667, l’outsider à 2.30 plutôt que 2.50. La somme des probabilités implicites dépasse alors les 100 %, et l’excédent constitue la marge du bookmaker.

En boxe, cette marge est un sujet d’autant plus important que les marchés sont moins liquides que ceux du football ou du tennis. Moins de volume de paris signifie souvent des marges plus élevées, parce que le bookmaker se protège contre l’incertitude avec un coussin financier plus épais. Comprendre où se situe cette marge, comment elle varie entre les opérateurs et quel impact elle a sur la rentabilité à long terme est un prérequis pour tout parieur qui se veut méthodique.

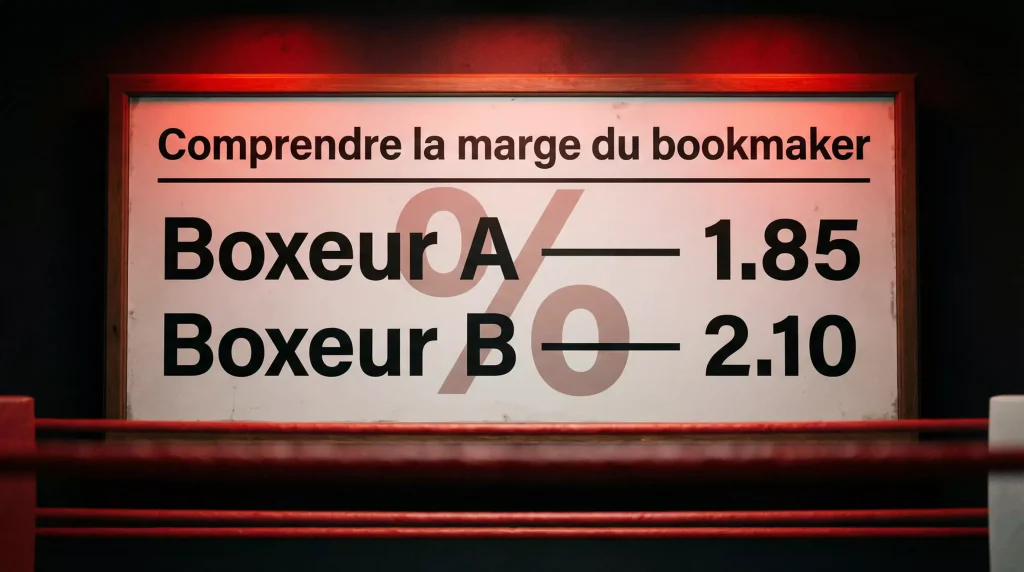

Comment calculer la marge sur un marché boxe

Le calcul de la marge est accessible à tout parieur capable de diviser un par un nombre décimal. La méthode repose sur les probabilités implicites, c’est-à-dire la probabilité que le bookmaker associe à chaque résultat à travers sa cote.

Pour un marché à deux issues — vainqueur du combat, en excluant le match nul — le calcul se déroule en trois étapes. Première étape : convertir chaque cote en probabilité implicite en divisant 1 par la cote décimale. Si le boxeur A est coté à 1.55, sa probabilité implicite est 1 divisé par 1.55, soit 64,5 %. Si le boxeur B est coté à 2.40, sa probabilité implicite est 1 divisé par 2.40, soit 41,7 %. Deuxième étape : additionner les deux probabilités implicites. Le total est 64,5 + 41,7 = 106,2 %. Troisième étape : soustraire 100 %. Le résultat, 6,2 %, est la marge du bookmaker sur ce marché.

Sur un marché à trois issues — victoire A, match nul, victoire B — le même principe s’applique avec trois fractions. Les combats de boxe sont parfois proposés avec l’option du match nul, ce qui ajoute une troisième cote. La marge globale est généralement plus élevée quand le match nul est inclus, parce que le bookmaker se protège sur un résultat rare mais dévastateur pour ses livres s’il est sous-évalué.

Les marchés secondaires — méthode de victoire, over/under rounds, round exact — présentent souvent des marges supérieures au marché principal. Le calcul devient plus complexe avec cinq, dix ou vingt issues possibles, mais le principe reste identique : additionner toutes les probabilités implicites et soustraire 100 %. Un marché de round exact avec des cotes individuelles de 10.00 à 25.00 sur chaque round peut afficher une marge de 15 à 25 %, nettement supérieure au moneyline. C’est le prix de la granularité : plus le marché est détaillé, plus le bookmaker se protège.

Le parieur sérieux calcule la marge de chaque marché avant de placer un pari. Pas pour le plaisir arithmétique, mais pour quantifier le coût d’entrée. Une marge de 4 % sur le moneyline signifie que le parieur doit identifier un avantage supérieur à 4 % pour espérer être rentable sur ce marché. Une marge de 20 % sur le round exact signifie que seul un parieur disposant d’un avantage analytique exceptionnel peut compenser ce prélèvement. Le calcul de marge est un filtre qui permet de choisir ses batailles.

Marges comparées entre bookmakers et entre sports

Les marges en boxe ne sont pas uniformes. Elles varient selon l’opérateur, le niveau du combat et le type de marché. Un championnat du monde médiatisé attire un volume de mises élevé, ce qui permet au bookmaker de réduire sa marge — la concurrence entre opérateurs fait le reste. Sur un tel événement, les marges sur le moneyline se situent généralement entre 3 et 6 % chez les principaux bookmakers agréés en France. Un combat d’undercard sur une carte régionale, avec moins de volume et moins de concurrence, peut afficher des marges de 8 à 12 % sur le même type de marché.

La comparaison intersport est éclairante. Le football, sport roi du marché français, bénéficie de marges parmi les plus basses — souvent autour de 2 à 4 % sur les marchés 1X2 des grands championnats. Le tennis affiche des marges similaires sur les matchs de Grand Chelem. La boxe se situe un cran au-dessus, principalement en raison de la moindre liquidité et de la difficulté accrue pour le bookmaker à calibrer ses lignes sur un sport individuel aux variables moins prévisibles. La marge est le reflet de l’incertitude du bookmaker : plus il est confiant dans son calibrage, plus il peut se permettre une marge fine.

Entre les bookmakers eux-mêmes, les écarts sont parfois significatifs sur un même combat. Un opérateur peut proposer le boxeur A à 1.55 tandis qu’un concurrent l’affiche à 1.62. La différence de cote implique une différence de marge, et le parieur qui compare systématiquement les cotes avant de placer sa mise réduit mécaniquement la marge qu’il paie. Sur un seul pari, l’écart semble marginal. Sur une saison complète de paris, il se chiffre en centaines d’euros de différence nette.

Les marchés de live betting en boxe affichent des marges structurellement plus élevées que les marchés pré-match. Le bookmaker ajuste ses cotes en temps réel avec un coussin de sécurité supplémentaire pour compenser le risque informationnel — le spectateur qui voit le combat en direct peut disposer d’une information que le modèle du bookmaker n’a pas encore intégrée. Cette surprotection se traduit par des marges live souvent supérieures de 2 à 5 points à celles du pré-match sur le même combat.

Impact concret sur vos gains à long terme

La marge du bookmaker est une taxe silencieuse sur chaque pari. Son impact semble négligeable sur une mise isolée, mais il se cumule de manière implacable sur le long terme. Prenons un parieur qui place 100 paris dans l’année, avec une mise moyenne de 50 euros. Son volume total de mises est de 5 000 euros. Si la marge moyenne des marchés joués est de 6 %, le coût théorique de cette marge est de 300 euros — l’équivalent de six mises complètes absorbées par le bookmaker avant même que la qualité de l’analyse entre en jeu.

Pour être rentable, le parieur doit donc dégager un avantage analytique supérieur à la marge. Un parieur qui identifie des value bets avec un edge moyen de 8 % sur des marchés à 6 % de marge conserve un rendement net de 2 %. C’est modeste mais positif. Le même parieur, sur des marchés à 12 % de marge, voit son rendement net devenir négatif. La marge est le seuil à franchir, et plus il est élevé, plus le travail analytique doit être exceptionnel pour compenser.

Ce calcul explique pourquoi les parieurs rentables à long terme sont obsédés par les cotes et pas seulement par les résultats. Gagner un pari à 1.50 quand la cote juste était 1.65 est un gain à court terme mais une perte structurelle. Trouver une cote à 1.65 chez un concurrent change la nature même du pari. La différence entre les deux cotes est la différence entre payer la taxe plein tarif et la réduire à un niveau gérable. Sur une série de cent paris, cette attention aux détails sépare le parieur légèrement rentable du parieur légèrement perdant.

Réduire la marge, augmenter l’edge

Le parieur ne peut pas éliminer la marge — elle fait partie du modèle économique de chaque bookmaker. Il peut en revanche la réduire de manière systématique grâce à quelques pratiques simples qui, mises bout à bout, modifient significativement l’équation de rentabilité.

La première est le line shopping : comparer les cotes entre plusieurs opérateurs avant chaque pari et miser chez celui qui offre la meilleure cote. Avoir deux ou trois comptes chez des bookmakers agréés ANJ n’est pas du luxe — c’est un outil de travail. Sur un combat de championnat du monde, l’écart de cote entre le meilleur et le moins bon opérateur peut atteindre 5 à 10 centièmes, ce qui représente un ou deux points de marge économisés.

La deuxième est la sélection des marchés. Concentrer ses paris sur les marchés à faible marge — le moneyline des combats majeurs, principalement — et limiter l’exposition aux marchés à marge élevée comme le round exact ou les props exotiques, sauf quand l’avantage analytique est proportionnel au coût. Un pari sur le round exact avec une marge de 20 % n’est justifiable que si l’analyse produit un edge nettement supérieur. Sinon, le parieur finance le bookmaker plus qu’il ne capitalise sur sa propre expertise.

La troisième est le timing. Les cotes d’ouverture, publiées parfois plusieurs jours avant le combat, offrent régulièrement une marge plus faible que les cotes finales, ajustées par le volume de mises du grand public. Le parieur qui a fait son analyse en amont et qui mise tôt bénéficie souvent de meilleures conditions que celui qui attend la veille du combat. Ce n’est pas systématique — parfois les cotes s’améliorent avec le temps — mais la tendance générale favorise l’action précoce sur les marchés de boxe.

Au final, la marge est le coût d’accès au marché des paris. La réduire est un acte de gestion aussi important que l’analyse du combat elle-même. Le parieur qui consacre une heure à analyser un boxeur mais pas cinq minutes à comparer les cotes entre opérateurs gaspille une partie du travail accompli. La rigueur analytique et la rigueur de prix vont de pair — l’une sans l’autre laisse de l’argent sur la table.

Soyez judicieux financièrement avec les Paris sportifs boxe. Multipliez intensément vos sélections formant divers superbes paris combinés rentables.